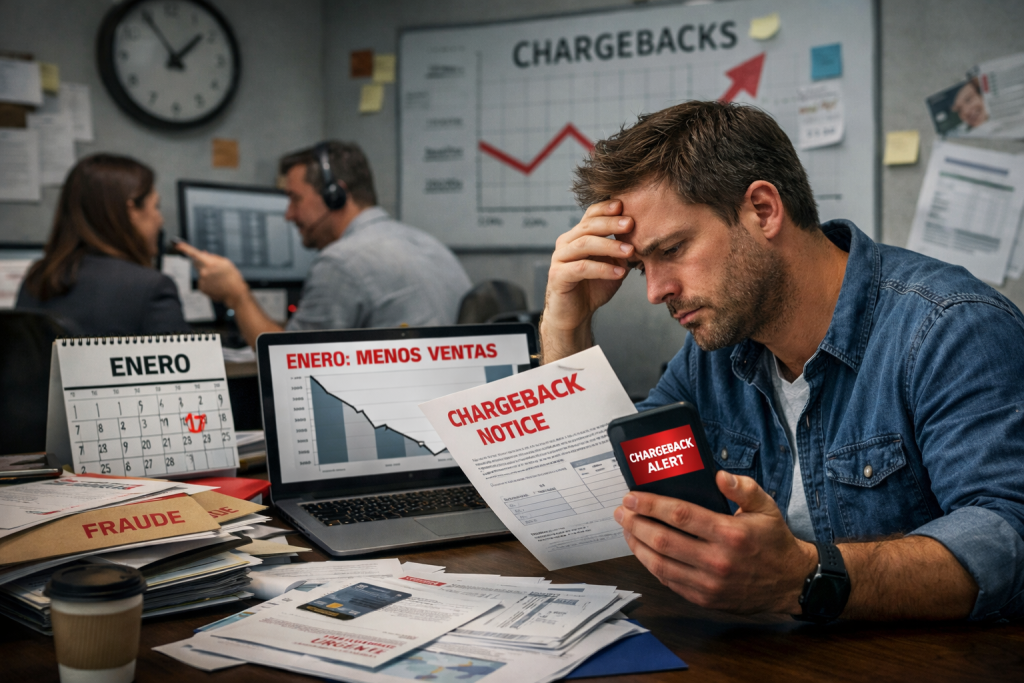

En los últimos años, muchas empresas de prevención de fraude nacidas en Estados Unidos, Europa o Medio Oriente han comenzado a operar en México. Llegan con tecnología probada, casos de éxito sólidos y modelos que han funcionado muy bien en otros mercados.

El problema no es la tecnología.

El problema aparece cuando esos mismos modelos se implementan en México sin una adaptación profunda al contexto local.

Con el tiempo, tanto los proveedores como los comercios se dan cuenta de una realidad incómoda: el fraude en México se comporta de forma distinta.

Mientras ese aprendizaje sucede, el eCommerce suele pagar el costo.

Cuando un modelo exitoso entra a un mercado nuevo

Desde fuera, replicar un modelo probado parece la decisión correcta. En prevención de fraude, sin embargo, el contexto lo es todo.

Cuando modelos diseñados para otros países se implementan en México, suele pasar lo siguiente:

- Las reglas no reflejan el comportamiento local

- Los scores empiezan a marcar como riesgosas transacciones legítimas

- La tasa de aceptación baja gradualmente

- El fraude real no disminuye en la misma proporción

No es que el modelo sea malo.

Es que todavía no entiende cómo se compra, se paga y se disputa en México.

El impacto silencioso en el negocio

Uno de los mayores retos es que este problema no siempre se ve de inmediato.

Mientras el sistema “aprende”:

- Se rechazan compras buenas

- Muchos clientes no reclaman

- Las ventas perdidas no aparecen como fraude, simplemente desaparecen

En los reportes todo parece estable.

En el negocio, la conversión empieza a deteriorarse.

Usuarios activos con tarjetas, pero con poca visibilidad

En México, los usuarios usan tarjetas de forma activa, pero la experiencia bancaria es muy distinta a la de otros mercados.

Muchos clientes:

- No reciben notificaciones en tiempo real

- Revisan movimientos días o semanas después

- No reconocen fácilmente el nombre del comercio en el estado de cuenta

- Comparten tarjetas dentro del entorno familiar

Cuando finalmente detectan un cargo desconocido, disputan por defecto.

Para un modelo extranjero, esto se interpreta como fraude.

En realidad, muchas veces es confusión, falta de visibilidad o experiencia bancaria limitada.

Datos del cliente: incompletos no significa riesgosos

Otra diferencia clave es la estabilidad de la información del cliente.

En México:

- Los números de teléfono cambian con frecuencia

- Las direcciones no siempre siguen un estándar formal

- El historial financiero puede estar fragmentado entre bancos y métodos de pago

Los modelos importados suelen penalizar esta inconsistencia.

El resultado es más fricción para clientes legítimos.

Esto no es un problema de calidad del comercio.

Es una realidad estructural del ecosistema.

El chargeback llega tarde (y aprende tarde)

En muchos países, los contracargos llegan con relativa rapidez y alimentan modelos casi en tiempo real.

En México:

- Los chargebacks pueden tardar semanas o meses

- Cuando llegan, el patrón ya cambió

- El modelo aprende del pasado, no del presente

Depender del chargeback como señal principal en este contexto limita severamente la capacidad de reacción.

El entorno legal también cambia el juego

El marco legal es otro factor que rara vez se considera al importar modelos.

En comparación con Estados Unidos:

- El proceso legal contra defraudadores en México es más lento

- El costo real para el defraudador es bajo

- El sistema protege al tarjetahabiente por diseño

- El comercio absorbe la mayor parte del impacto económico

Los modelos diseñados para mercados con mayor fricción legal no parten de esta realidad, lo que cambia por completo su efectividad.

El error más común: esperar que el modelo se adapte solo

Muchas implementaciones confían en que, con suficiente volumen, el sistema se ajustará.

Mientras tanto:

- La aceptación sigue bajando

- Se agregan reglas como solución rápida

- La revisión manual aumenta

- Los equipos se desgastan

La prevención de fraude deja de ser estratégica y se convierte en un problema operativo.

La adaptación no debería ser reactiva.

Debería ser parte del diseño desde el día uno.

Qué suele funcionar mejor en México

Las estrategias que mejor funcionan en el mercado mexicano suelen compartir algunos principios claros:

- Menor dependencia del chargeback como única señal

- Reglas simples, bien documentadas y revisadas con frecuencia

- Revisión manual enfocada solo donde agrega valor

- Enfoque en aprobación neta, no solo en bloqueo

- Visibilidad clara para el negocio, no solo para el área de riesgo

Más que copiar modelos, se trata de entender el comportamiento local y diseñar a partir de él.

Por qué estamos construyendo Fortify

Todo esto no lo observamos desde fuera.

En Fortify, cada uno de los cofundadores ha vivido este problema de primera mano: implementando herramientas extranjeras, ajustando reglas bajo presión, explicando caídas en la tasa de aceptación y viendo cómo el negocio sufría mientras los modelos “aprendían” el mercado mexicano.

Hemos visto cómo:

- La aceptación cae sin una causa evidente

- El fraude no baja al mismo ritmo

- Los equipos operativos se desgastan

- Las decisiones se toman con información tardía

Por eso estamos construyendo Fortify.

No para copiar modelos de otros mercados, sino para diseñar prevención de fraude desde la realidad de México y LATAM, con señales locales, procesos claros y visibilidad real para el negocio.

Sabemos el impacto que una mala implementación puede tener en ingresos, equipos y crecimiento, porque ya lo vivimos.

Y esa experiencia es la base de lo que estamos construyendo hoy.